Diagnóstico

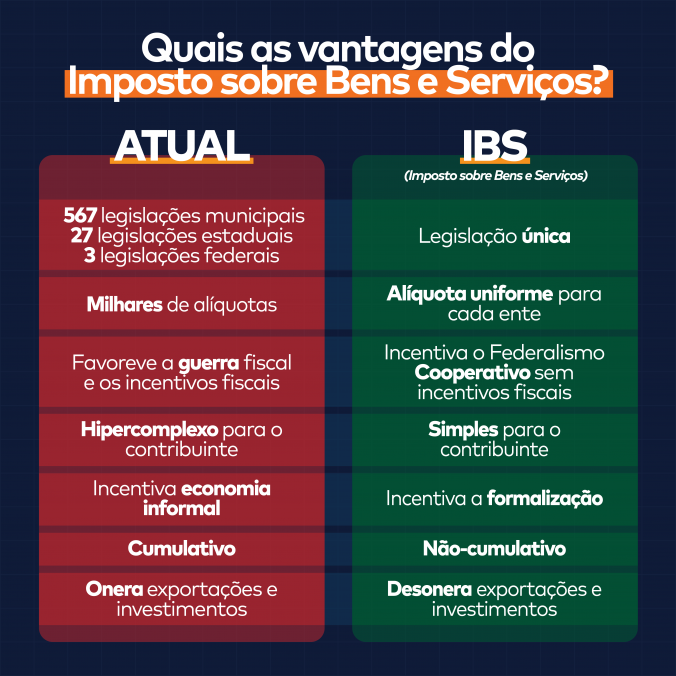

O Brasil tem o pior e mais ineficiente sistema tributário do mundo. São 5570 legislações municipais, 27 legislações estaduais, 3 legislações federais, 90 tributos e 363 mil novas normas desde a promulgação da constituição.

O País é campeão no tempo necessário para pagar impostos: 1501 horas por ano, quase 500 horas a mais do que o segundo colocado, a Bolívia.

Consequências

O péssimo desenho tributário brasileiro explica bastante do nosso baixo desempenho de produtividade nas últimas décadas, que impactou diretamente no baixo crescimento econômico observado, baixo crescimento dos salários e fraca geração de empregos. Hoje, são diferentes alíquotas para diferentes produtos em diferentes regiões para diferentes destinos.

Toda essa complexidade da tributação brasileira prejudica a produtividade do País de várias formas:

-

Insegurança jurídica

A quantidade infindável de normas que mudam a todo tempo torna praticamente impossível, mesmo para um profissional da área, garantir que uma empresa hoje esteja cumprindo com 100% com as obrigações. Frequentemente, até o fisco muda o entendimento sobre as próprias normas.

Por isso, o Brasil é campeão mundial disparado em disputas tributárias entre o governo e o estado: são 73% do PIB em litígio, mais de 260x a média da OCDE e 380X a média da América Latina. Isso cria insegurança jurídica, desestimulando investimentos e afastando grandes empresas.

-

Custos administrativos

A complexidade do sistema tributário brasileiro cria custos administrativos desnecessários para as empresas, demandando trabalhadores em atividades essencialmente improdutivas. O efeito é ainda pior para as médias empresas, que possuem menor capacidade de diluir esses custos relacionados ao cálculo e pagamento de impostos no seu volume de produção. Assim, produzimos pior e mais caro.

-

Má alocação da produção

A cumulatividade do sistema tributário brasileiro e os benefícios setoriais, como isenções para setores específicos, fazem com que a nossa tributação incida muito mais sobre algumas empresas do que sobre outras. Em um ambiente distorcido como esse, mesmo uma empresa pouco produtiva pode sobreviver desde que seja beneficiada pela tributação. Assim, muitas empresas improdutivas sobrevivam e o país deixa de fazer o que poderia fazer bem, passando a fazer o que faz mal. A produtividade da economia como um todo sofre. A tributação sobre consumo no Brasil é a maior fonte dos problemas apontados anteriormente, apesar de não ser a única. Para enfrentar essa questão, está em discussão a implantação do IBS, um Imposto sobre valor adicionado.

Por onde começar?

As maiores distorções da tributação brasileira se concentram nos impostos sobre consumo.

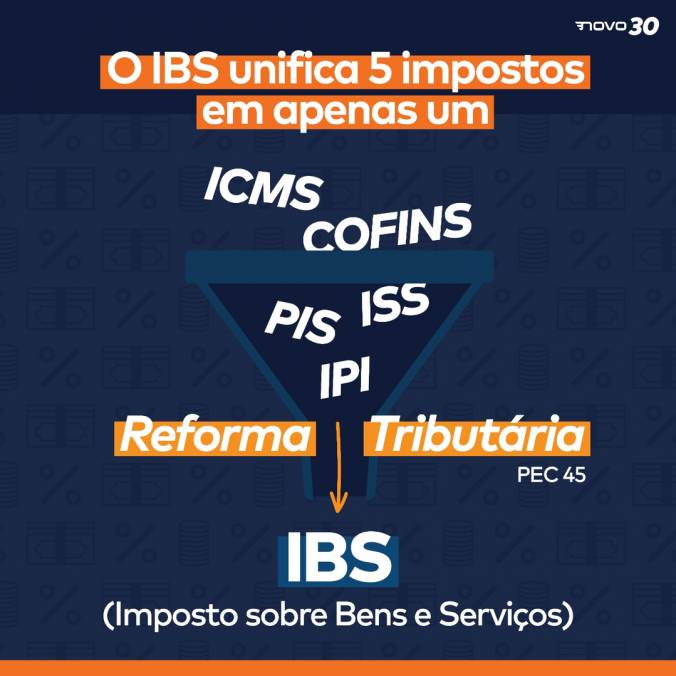

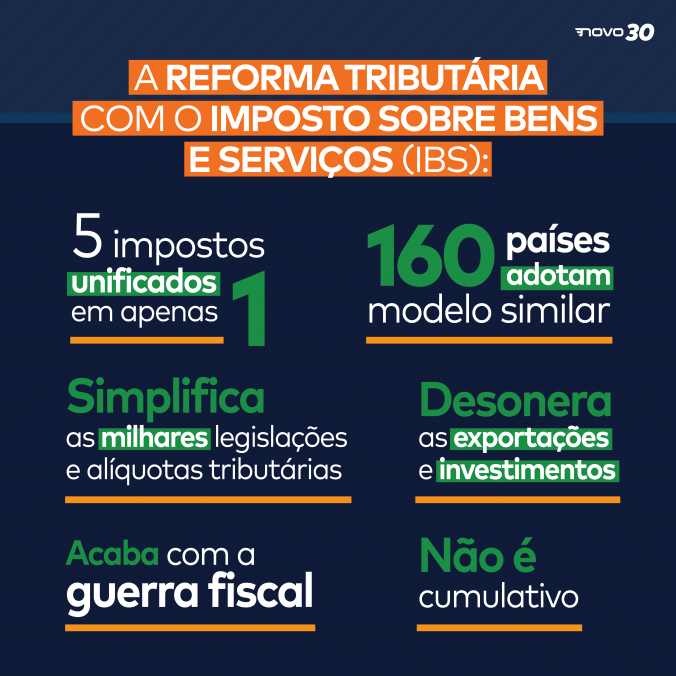

Para resolver o problema, está em discussão a adoção do IBS, um Imposto sobre Valor Adicionado (IVA), que unifica 5 impostos, milhares legislações e alíquotas existentes em apenas um imposto e uma legislação.

-

Vantagens do IBS

Simplifica 5 impostos em apenas 1.

Resumo comparativo:

É usado pelos países que deram certo.

O IBS não onera investimentos e exportações, não é cumulativo – não se paga imposto em cima de imposto – e, por ser cobrado onde o lugar o bem é consumido e não produzido, acaba com a guerra fiscal entre os estados.

Como o IBS aumentaria a produtividade?

Como vimos, o atual sistema tributário prejudica a produtividade do Brasil aumentando custos, criando insegurança jurídica e distorcendo a alocação de capital.

A criação de um IVA, portanto, poderia aumentar a produtividade amenizando esses problemas.

-

Como o IBS diminui os custos administrativos?

Ao unificar impostos e simplificar a cobrança, a reforma tributária diminuiria o tempo necessário para calcular e pagar impostos, reduzindo os custos para administrar essa obrigação.

-

Como o IBS reduziria a insegurança jurídica?

Uma tributação horizontal do consumo com apenas um imposto como proposta pelo IBS reduziria enormemente a complexidade e a margem para interpretações dúbias da legislação, reduzindo a insegurança jurídica e as disputas tributárias entre o cidadão e o governo.

-

Como o IBS reduziria a má colocação da produção?

A não horizontalidade e não-cumulatividade do IBS implica em uma mesma carga tributária sobre todos os setores e produtos, reduzindo as distorções que levam à má alocação da produção.

Segundo estimativas do Centro de Cidadania Fiscal, a adoção do IVA pode levar a um crescimento de 20% no PIB, 24% no consumo das famílias, 25% nos investimentos e 17% nas exportações em 15 anos.